コラム

デジタル社会形成に向けて 第2章(2)~自治体DXの先に~

2022.02.07

訪問型行政サービスの効果測定

前回までのコラムにおいて、役所の窓口サービスDX化のもたらす恩恵について、政策評価の視点から、もう少し一般化してみましょう、というお話をしました。一般化と言うのは、「そこに行かないと受けられない公共サービス」の価値測定の手法をおさらいしておきましょう、という事です。

繰り返しになりますが、ある政策について、コスト情報については、比較的把握しやすいと思います。勿論、コスト情報の把握において、セグメントを細分化した場合、共通経費の配賦問題が無視できない金額になるため、全くの手間要らずとは言い切れませんが、具体的な現金流出額(キャッシュアウト)から、コスト測定を開始できるのは利点です。

他方で、その支出情報に対置されるべき便益情報については、例えば公会計の純資産変動計算書から財源充当額を持って来て、それで良しとする訳には参りません。なぜならば、一般会計等で賄われるサービスは、受益者から直接対価を徴収することは無く、税という形で財源を賄っているからです。『住民票の発行などでは手数料を取られているし、公共施設の会議室などは利用料を取られているではないか?』という反論もあるかと思います。確かに、その様な事例では、サービス提供に掛かる原価の一部を受益者に負担して貰っていると言えますが、あくまで原価の一部を受益者が負担しているだけであり、供給側の提供原価全てを回収している訳でも無いため、需要側の便益を正当に表現している訳ではありません。

ここで横道に逸れますが、公共サービスの利用料金等を会計情報から決めるのは、結構難しくないでしょうか?元々公会計の利活用方法の一つとして、その様な原価計算上の役立ちが期待されていましたが・・・。例えば、減価償却費も含めた「フルコスト」から料金を計算します、とは申せ、建設時の財源に公債が充当されている施設などは、簿価のどこまでを償却対象と考えれば良いのか?あるいは、個々の施設ごとに厳密に原価が計算出来たとしても、充当財源の関係で、同じ用途の施設間で料金がばらついてしまった場合、「公平性」の観点からどうなのか?更には、そもそも「住民の健康増進」を政策目標に掲げて作ったスポーツ施設にも関わらず、利用料金を徴収されるのはどうしてなのか?と考えてしまうと際限がないため、この辺に留めておきます・・・。

効果測定の流れ

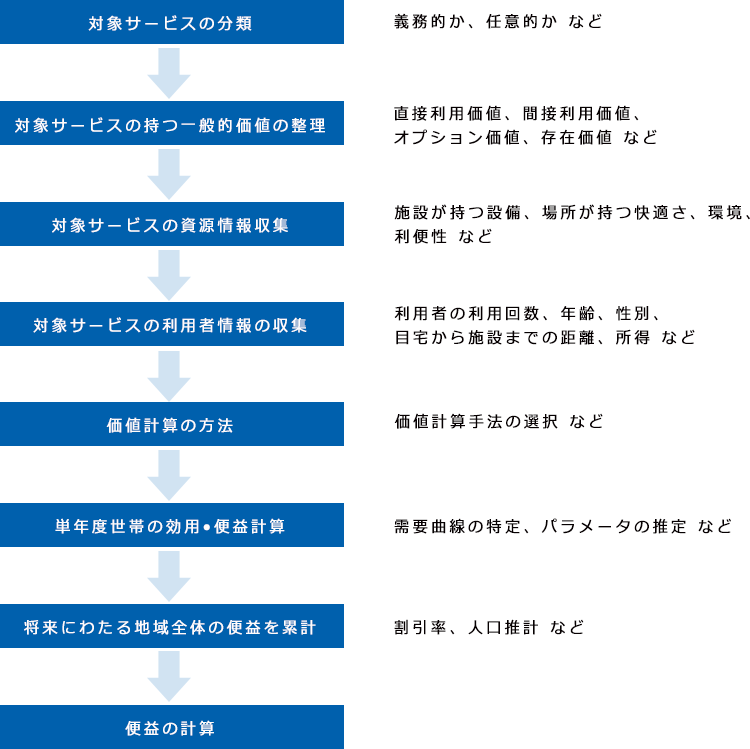

さて、本題に戻します。訪問型の行政サービスに絞って、効果測定の流れを図式化すると、以下の流れになるのではないかと思います。

図:訪問型行政サービスにおける効果測定フロー

図:訪問型行政サービスにおける効果測定フロー

自治体DXが大いに役立つのは、図の中段辺りになりますが、一番上から説明してまいります。まず始めの「対象サービスの分類」について。これは、便益測定の対象となる訪問型行政サービスが、個人の意思で選択可能なのかどうか?という点になります。代替的選択肢があるのかどうかが重要です。

学校施設(小中学校)を例にすると、通える学区・学校はある程度指定されてしまいます。これまで議論して来た様に、役所の窓口サービスなどは、その決められたファシリティを利用することにある種の強制力がありますので、便益の測定には馴染まないと思われます。ただし、学校施設のうち、その一部である体育館や校庭の市民利用に関しては「目的外利用」ということで、便益の計測が可能であると考えます。

次の「一般的価値の整理」ですが、これは、その行政サービスが本来目的としている「本源的価値」以外に、何かしらプラスの追加的価値をもたらしていると考えられる場合は、その追加的価値も、本源的価値にプラスして考えましょう、という発想です。公園を例にすると、、その設置目的として「公共の福祉の増進に資する為」と定められており、これが本源的価値になるかと思います。ところが、目的のために作られた公園のお陰で、その周辺の環境や景観が良くなって、副次的効果(追加的価値)が生じることがあります。

実際に、良質な公園や優秀な学校の周辺住宅地は、その他の地域に比べて地価が高いとする実証研究(※1)があります。このあたりの話は、公共経済学で習う「正の外部性」(※2)

としても有名ではないかと思います。但し、この辺の因果関係の測定については注意が必要です。学校を例にすると、そもそも、地価が高くてもそこに住む事が可能な世帯が居ることから、その子弟を有望顧客になると見た学校が進出する(殆どは、私学になると思われますが)ケースが考えられるからです。

最近は、因果関係の測定について、色々な手法が提案されております。因果関係が明確でない政策が、仮に有ったとすれば、公費を用いてその政策を行うには、些か正統性が欠如しているのではないかと思うのです。それは兎も角、この「一般的価値」というのは、理論上融通無碍のところが有りまして、公園の場合ですと、本源的価値以外にも、「防災価値」や、将来世代も利用出来るのだから「将来価値(遺贈価値)」があるといった意見や主張が生じる事があるため、仮に費用便益分析に「胡散臭い」という印象を持たれる方がいらっしゃるとすれば、この辺に遠因が有るのかも知れません。(つづく)

コラムニスト

公共事業本部 ソリューションストラテジスト 松村 俊英

参考

- ※1「学校の質と不動産価格:サーベイ」(財務省 財務総合政策研究所)https://www.mof.go.jp/pri/publication/financial_review/fr_list8/r141/r141_06.pdf

- ※1「公園および眺望が不動産価格に与える影響」(東京工業大学)

https://www.tokyo-kanteishi.or.jp/jp/wp-content/themes/guest/assets/images/pdf/rep_201707-2.pdf - ※2市場原理に基づいて行動しないことが、逆に社会全体の便益になること。

https://keiei-manabu.com/economics/externality.html

関連コラム

- デジタル社会形成に向けて 第2章(1)~自治体DXの先に~

- デジタル社会形成に向けて 第2章(2)~自治体DXの先に~

- デジタル社会形成に向けて 第2章(3)~自治体DXの先に~

- デジタル社会形成に向けて 第2章(4)~自治体DXの先に~

- デジタル社会形成に向けて 第2章(5)~自治体DXの先に~

- デジタル社会形成に向けて 第2章(6)~自治体DXの先に~

- デジタル社会形成に向けて 第2章(7)~自治体DXの先に~

- デジタル社会形成に向けて 第2章(8)~自治体DXの先に~

- デジタル社会形成に向けて 第2章(9)~自治体DXの先に~

- デジタル社会形成に向けて 第2章(10)~自治体DXの先に~

- デジタル社会形成に向けて 第2章(11)~自治体DXの先に~

- デジタル社会形成に向けて 第2章(12)~自治体DXの先に~

- デジタル社会形成に向けて 第2章(13)~自治体DXの先に~

- デジタル社会形成に向けて 第2章(14)~自治体DXの先に~

- デジタル社会形成に向けて 第2章(15)~自治体DXの先に~

- 「データ分析を考える」コラム一覧に戻る