コラム

デジタル社会形成に向けて(4)~自治体DXの先に~

2021.09.01

前回からの続き~資源の取り扱いについて

前回までのコラムにおいて、ある行政サービスを提供するに際して計測の対象となる資源・リソース・勘定科目について。ABC(※1)が、公共財的な電気通信事業の相互接続料金(※2)や電力の託送料金算定(※3)に使われていること。そして、電力の託送料金を計算する際に留意すべき点として、「直課(※4)比率を増やすこと」を紹介してきました。

回りくどい表現で恐縮ですが、地方公共団体において、ある歳出科目を一つのサービス単位(ABCでは、「原価計算対象」と言います。)と捉えた場合、その歳出科目に計上されている数多くの「節」や「細節」は、その歳出科目に対して「直課」されている訳です。当然ではありますが、活動などを通さずに、最終的なサービス単位に集計されたコスト割合が大きいほど、コスト構造の透明性が高まります。

ただし、資源の水準・金額の多寡が妥当なものなのかどうかについては、この枠組みの中では何も論究出来ません。すなわち、「コスト構造の分かりやすさ=直課が多い」という話とは別に、「コスト水準の妥当性」を考えるならば、「資源→活動」とコスト情報を変形させて、他のサービスで発生している同等の活動コストと大きさを比較して、その妥当性を吟味することになるでしょう。

もちろん、活動などを考えなくても、例えば、住民票発行サービスに代表される、どの地方公共団体において提供されるサービスは、既に「住民票発行一件あたりに掛かる手間(コスト)」という考え方が既に浸透しているため、「これくらいのスキルを有する職員が○○人在籍していれば問題ない」という「定数管理(※5)」の枠組み内で、「標準化=ベストプラクティス」は、既に達成されているのかも知れません。地方公共団体のコスト構造は、基本「直課」が前提で組成(※6)されていますが、業務改善の要請や、コスト水準の吟味などの要請が出てくると、活動という単位に資源を変形させて、コストを眺める必要性がありそうです。

利用者にも発生する活動コスト

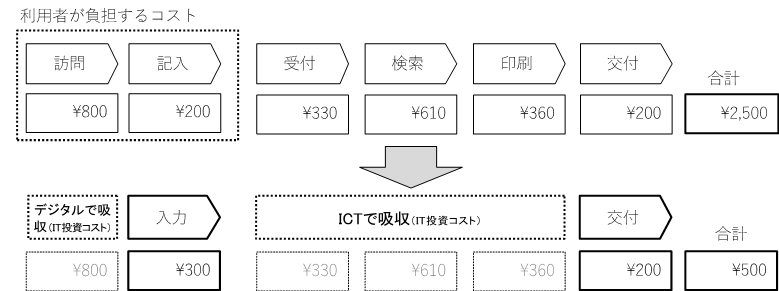

これまでは、サービス提供者(供給)側のコスト構造に焦点を当て、ABCをツールとしてお話をして来ましたが、ここからは、サービス利用者(需要)側のコストについて考えます。以下の模式図をご覧下さい。

どんなサービスでも構いませんが、例えば、役所の窓口に出向いて受けるサービス、住民票の発行サービスなどを想定下さい。図の上段・下段の左側2つの活動、すなわち、住民が窓口まで出向き(訪問)、申請用紙に必要事項を記入する部分が、サービス利用者が負担させられる活動コストとして表現されています。

下段では、このサービスがデジタル化されることで、役所の窓口やコンビニに出向く必要が無くなり、手元のスマートフォンでサービスが完了してしまう世界を想定しています。まさに、「自治体DX推進計画(※7)」の中で、「自治体の行政手続のオンライン化(※8)」として言及されているのは、上記のフローを想定しているのでしょう。

ちなみに、「自治体DX推進計画」において、2022年度末までに、原則、全自治体で31の手続について、マイナポータルからマイナンバーカードを用いてオンライン手続を可能にするとともに、それ以外の各種行政手続についても、積極的にオンライン化を進める必要がある、とされています。

最後に、この簡単な模式図は、幾つかの興味深い論点を提供してくれます。

- 行政サービスのコストを論じる場合、供給側だけでは無く、需要側のコストについても考慮に入れるべきであること。

- 場合によっては、需要側のコストの方が、供給側のコストを遙かに上回っている可能性があること。

- 図の下段では「受付」「検索」「印刷」の3つの活動コストを、サービス利用者のスマートフォンでの操作=デジタル化=自治体側のIT投資によって吸収するイメージになっているが、そのIT投資額はどうなっているのか?

- IT投資のコストが、従来の活動コスト、つまり「受付」「検索」「印刷」の合計を上回っており、かつ、「訪問」「記入(入力)」の合計コストを減少させないのなら、そのIT投資=新しい業務フローは正当性を持たないのではないか?

- IT投資を行う際には、その費用と効果は複数年にわたるため、単年度の計算だけでは心許ないのではないか?

思いつくままに列挙しましたが、やはり具体的な事例を元に計算してみないと分かりにくいので、次回以降で検証してみたいと思います。

コラムニスト

公共事業本部 ソリューションストラテジスト 松村 俊英

参考

- ※1ABC(活動基準原価計算)は、既に地方公共団体が窓口業務の民間委託の効果を測定するに当たり、活用可能な複数の効果測定手法について、文献等の調査を基にその概要を纏めた「効果測定手法解説書」(総務省、2018年)などにも紹介されている手法である。

- ※2詳細は、コラム「デジタル社会の形成に向けて(2)」本文を参照。

- ※3コラム「デジタル社会の形成に向けて(3)」末尾「参考」を参照。

- ※4活動を通さなくても、資源レベルで容易に、最終サービスに割り当てられるような資源(費目)のこと。

- ※5参考/地方公共団体定員管理関係(総務省)

- ※6公債の金利をどう配賦するかといった類いの難しい話は、捨象しています。

- ※7自治体デジタル・トランスフォーメーション(DX)推進計画(総務省)

- ※8自治体の行政手続オンライン化について(総務省)