コラム

デジタル社会形成に向けて(2)~自治体DXの先に~

2021.06.28

費用の測定をどうするか?

かつて、ABC(活動基準原価計算 以下略)※1が流行った時期がありました。日本では1990年代の後半あたりでしょうか。1998年に、電気通信事業における相互接続料金を計算するために、どこまでの範囲を「原価」として接続料金に含めるか?という議論※2がありました。そこで範囲を特定するために活動基準で原価を分類しよう、という話になったのが契機と思われます。

また、その後に行われた電力自由化においても、既存電力会社が管理する送配電ネットワークを新規事業者が利用するために支払う「託送料金」の原価範囲をどうするか?という議論がありました。そこでも制度設計にABCが使われまして、現在でも、接続料金や託送料金の算定にはABCが使われています。

では、ABCとは何か?単純に申せば、製品やサービスをアウトプットする供給メカニズムを「活動」という作業の単位に分解して、それぞれの活動に値札を貼ろうというものです。供給サイドのコスト構造の分析であり、従来の原価計算の強化、配賦の精緻化という側面が期待されております。ABCの発展形として、ABM(活動基準管理 以下略)※3という手法もあります。折角、活動単位でコストを把握したにも関わらず、ただ眺めていても仕方ない。「業務プロセスの改善」の視点から、その活動の連鎖で行なわれている、ある仕事(業務)のコストを低減させていく、という発想になります。

ABCの基礎

ABCという仕組みから得られるコスト情報にはどのようなものがあるでしょうか?

教科書的な整理で恐縮ですが、

・原価計算対象

・活動

・資源

大きく分けて3種類のコスト表現がある、と説明されます。

最初の「原価計算対象」とは、様々な経営管理上のニーズからコストを集計する必要のある対象のこと。具体的には、製品、サービスなど企業や組織の活動からのアウトプットや、その販売チャネル、あるいは、それら製品やサービスというアウトプットを受け取る顧客や得意先などになります。次の「活動」とは、企業や組織で行われている大小様々な仕事ないし業務(あるいは機能など)のことです。人間が行うものであっても、機械が行うものであっても差支えありません。最後の「資源」とは、従来の財務会計情報から提供される、いわゆる、会計費目・勘定科目です。

このように「何のコストを見たいか?」に合わせて、自在に原価計算対象を設定します。その上で、その原価計算対象を提供するために利用された資源や活動が何であるかを定義し、その活動がどれくらい(時間、回数等)利用されたかを明確にすることで、所期の目的に沿った形でコスト情報を入手することになります。

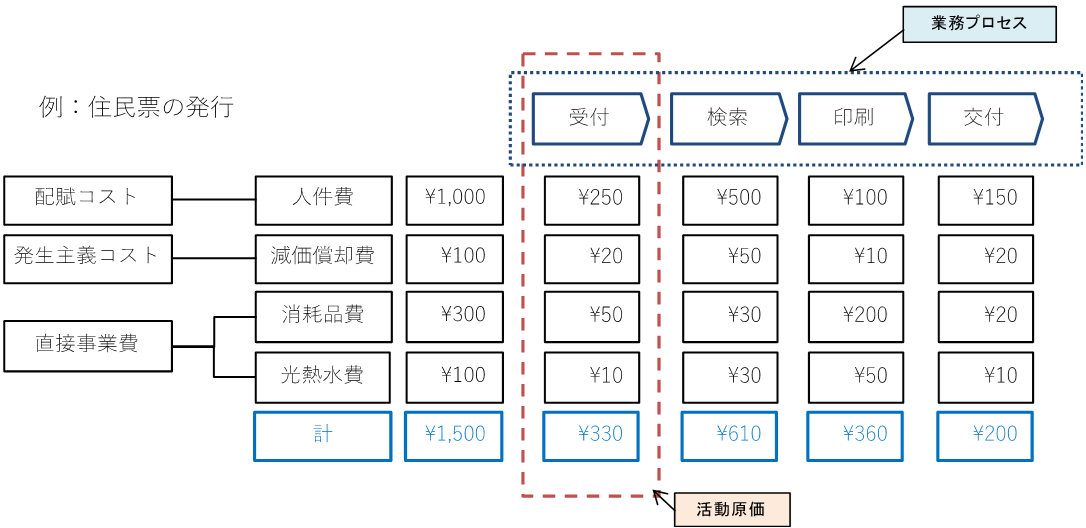

それでは、もう少し具体的な事例を取り上げます。地方自治体(基礎自治体)における「住民票の発行」で考えてみることにします。まず、「原価計算対象」として、住民票という商品(サービス)を選定します。最終的には、「住民票1枚あたり幾らのコスト」というところまで計算する事が可能ですが、差しあたり、年間の住民票発行サービスを対象とします。

次に、住民票を発行するために使っている「資源」を特定する必要があります。具体的には人手(職員)、パソコン、プリンター、トナー代、紙代、電気代、場所代など。下記の図では、「人件費」「減価償却費」「消耗品費」「光熱水費」として表現しています。

「場所代」が含まれていないのでは?と思われますが、仕組みの説明を簡略化するため、場所代は図に入れていません。なお、ABCは融通無碍(ゆうずうむげ)なところがあり、どこまでの範囲を資源として認識するかについては、分析者の問題意識に委ねられるところがあります。

自治体DXを分析する上では、場所代、すなわち庁舎(建物)の物理的スペース維持に掛かっている費用を除外すべきではない、という意見もあるかと思います。これは正論です。デジタル化によってもたらされる省スペース効果は、既に、民間オフィスフロアの需給動向などに、顕著に表れてきているからです。ここで留意すべき点は、分析者の都合に合わせて資源を選定されると、活動コストが過小、もしくは、過大に算定されるということです。当初の目的に照らして、資源の選定が妥当かどうかに注意する必要があります。

次に活動です。住民票を発行するに際して、どんな作業が必要になるか?という話です。ABCは、ここも融通無碍なところがあり、どこまで細かく活動を分けるか?という問いに対して、明確な回答を用意していません。今後、ABMを行う際に、管理可能な単位で分けておくということになるのですが、やっぱり分かりません。

紙文化が根強く残る地方公共団体においては、一つのサービスを完結するために、何枚の紙が必要になるか。その紙を発行単位で業務を区切るという発想もあります。例として「受付」業務一つをとっても、「順番待ちの番号札を渡す」、「窓口に呼び出して番号札を回収する」といった活動単位の細分化は可能です。あと、現在の人手でやっている業務フローをそのままシステムに写し取る、という作業を行う際には、かなり細かい「業務フロー調査」が必要になるでしょう。

この「活動の粒度」問題は、ずっと議論が続いていて、結論が出ていないのですが、自治体DXを考える上では大事な問題だと思いますので、また次回に続きを。

(つづく…)

コラムニスト

公共事業本部 ソリューションストラテジスト 松村 俊英

参考

- ※1「Activity Based Costing」の略

- ※2論文「電気通信事業におけるABC」(明治大学学術成果リポジトリ)

- ※3「Activity Based Management」の略