コラム

業務のIT化を考えるコラム④業務の仕掛けを可視化する「業務俯瞰図」

2016.06.23

ジャパンシステム株式会社 コンサルティングアドバイザー

株式会社アトリス アーキテクチャー開発執行役員 長嶺 亮

前回のコラムで、組織が業務をどのように管理するかという観点から業務を捉えて以下のように定義をしてみました。

【業務の定義】

抽出した「コア」に対して「イベント」を起こす事で「コア」の状態を完了状態に移行する事。

組織は業務を管理する上で、「コア」の状態と「コア」に対してどのような「イベント」を発生させているかを関連付けて把握する必要があり、これら、把握すべき対象とその関係性が業務を遂行する上で必要となる「仕掛け」であることを述べました。

今回は、この業務の「仕掛け」を可視化するための図である業務俯瞰図の概要について少し具体例を交えながら説明をします。

業務俯瞰図概要

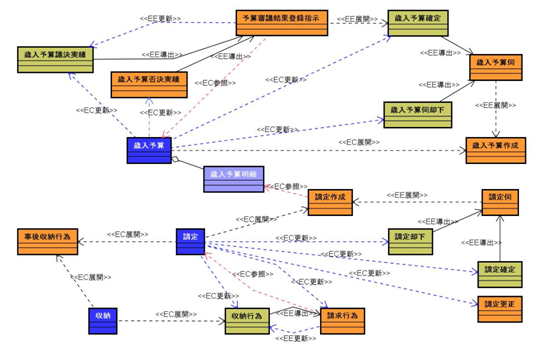

業務俯瞰図は、組織の業務の「仕掛け」を可視化する為に作成します。業務の「仕掛け」を可視化する為に記載する対象は、組織が業務で扱う具体的な(実際の業務で用いている名称で表した)管理対象です。そして、それらを、洗い出す際には、その管理対象が、働きかける対象(コア)であるのか、働きかける行為(イベント)であるのかという観点から仕訳した上で図上に書き出し、書き出した存在間の関係性を矢印で表現します。【図-2】に業務俯瞰図の例として自治体の業務から一部抜粋した範囲を示します。

【図-2】業務俯瞰図のイメージ(一部抜粋)

業務俯瞰図は業務として扱い得る「対象の存在とそれらの関係性」に着目して表現する静的な関係図であり、時系列に沿った業務の「流れ」に着目する「業務フロー」とは異なります。

組織の業務と業務俯瞰図の例

組織が業務を管理するということは、「コア」とそれに対する「イベント」を管理する事です。組織が業務を遂行することにより、その結果として組織の中で「コア」の情報や「イベント」の情報が生成され、管理対象となる情報が蓄積されます。

組織は静的な業務の「仕掛け」があれば、その「仕掛け」に沿って、働きかけを起こすことで業務を開始し、遂行する事になります。

業務が遂行されるということは、何らかの働きかけ=「イベント」の発生を起点として具体的な業務上の情報が発生し、蓄積され管理対象となります。

蓄積される情報は何をきっかけに発生するのか、また、何をきっかけとして更新されるのか、各情報はどの情報と紐づいているのか、これらの関係を表す図が業務俯瞰図です。

業務俯瞰図についてもう少し踏み込んで具体的に、自治体における会計課の業務の内、歳入業務の一部を例として、予算執行が可能な「歳入予算」に対する「調定」~「収納」の業務について、「コア」「イベント」を用いて業務対象の関係性を表現してみます。

なお、今回の具体例で示す業務の業務俯瞰図上の箱の色や矢印上に記述されている文言は今の段階では無視しておいて構いません。箱の色や矢印の種類についての説明は次回以降で取り上げます。

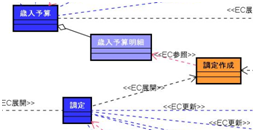

例1:調定

調定とは、歳入予算に対して納入義務者、納入金額、納入期限などを調査・決定し、納入義務者に対して請求を行う業務です。調査・決定を経て調定を作成する際、その担当者は、その年度の該当事業の歳入予算明細に対応づけて調定を作成します。調定を作成するということは、行為としての「調定作成」(イベント)とこの行為により作成したこの先に続く業務の働きかけの対象としての「調定」(コア)の2つの業務上の管理対象を起こす事です。

このことを「コア」と「イベント」およびそれらの関係性で表現した図が【図-3】です。

「調定作成」は既に存在している「歳入予算明細」(歳入予算(コア)の明細)に関連付けて行う行為です。「歳入予算明細」と関連付けて「調定作成」行為をした結果、「調定」ができます。

【図-3】調定作成の業務の関係

例2:収納

収納業務は既に存在している調定に対して請求および収納の行為を経て「収納」の情報を作成する業務です。

請求の行為は、存在する「調定」(コア)に関連づけて、「請求行為」(イベント)を行う事です。そうすることで、その「調定」(コア)は請求済みに状態が変わります。

収納の行為は、先の「請求行為」と対を成す行為です。「調定」(コア)に対して行われた「請求行為」(イベント)に対する「収納行為」(イベント)を行うことにより、対となる導出元の「請求行為」(イベント)の状態を収納済みに変え、さらに、「請求行為」の対象となる「調定」(コア)の状態を収納済みに変えます。そして同時にこの「収納行為」(イベント)の結果として「収納」(コア)という管理対象を起こすと言う事です。

このことを「コア」と「イベント」およびそれらの関係性で表現した図が【図-4】です。

収納業務を遂行すると言う事は、「調定」(コア)に対して「請求行為」(イベント)、「収納行為」(イベント)を経て「収納」(コア)を作成し、「調定」(コア)の状態を収納済みに変えることです。

【図-4】収納業務

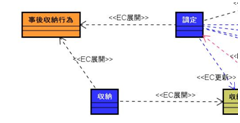

例3:事後調定(調定が無い収納)

事後調定は、収納の行為を起こす時点ではそれに対応する調定が存在していない場合のケースを想定しています。収納に対する調定が事前には用意されていないものの、収納が発生した事により、それに対応する調定も(事後的に)作成する必要があります。収納の行為から、調定と収納を同時に起こす業務と言えます。

このことを「コア」と「イベント」および、それらの関係性で表現した図が【図-5】です。

「事後収納行為」(イベント)の発生をきっかけとして、「調定」と「収納」2つの「コア」を同時に作成する関係として表現できます。

【図-5】事後調定業務

このように、組織の中の具体的な業務の名称を用いて、業務の「対象」なのか、「対象」に対する「行為」なのかの観点から「コア」と「イベント」に仕訳を行い、それら存在する業務上の管理対象間の関係性を矢印で表現することで、組織の業務の「仕掛け」を図に表現するのが業務俯瞰図です。

以上が業務俯瞰図の概要ですが、今回の説明では業務俯瞰図上に登場する箱の色や矢印の種類についての説明は行っていません。そこで次回は、業務俯瞰図上に登場する箱(業務管理対象の存在を表す要素)の種類についての説明を行い、次々回では、矢印(業務管理対象間の関係性を表す要素)の種類についての説明を行います。