コラム

公共施設マネジメントの現状と課題について(4)行政評価と施設評価、セグメント情報と配賦基準について

2018.08.07

ジャパンシステム株式会社

ソリューションストラテジスト 松村俊英

1.行政評価と施設評価

行政評価、あるいは、事務事業評価という「作業」そのものについては、現在も多くの地方公共団体で行われているであろう。しかしその営為は、例えば、事業の統合や廃止等の具体的意思決定に結びついているであろうか。勿論、その様なサイクルを確立している団体も有るだろうが、しかし、多くの事業が公共施設の利用なしには成り立たないにも関わらず、その施設利用コスト(減価償却費が該当する)を明示的に取り扱って、利用料金の設定や、民間への委託に際して原価構造を分析する、といった、「フルコスト」を明示した上での、意思決定に繋っていないと思われる。

「フルコスト」とは曖昧な表現であるが、ここでは、減価償却費に代表される発生主義会計情報や、間接人件費等の適切な賦課が行われているか、という事を問題にしている。減価償却費は、施設の現在価値をその利用年数に従って各年に分配する機能を持っており、その施設の「利用料」と考えるべきものである。また、間接人件費については、単に施設運営に関わる多くの関係者のコストをはっきりさせるものであり、その施設を使った事業をそのまま地方公共団体がやり続けることが「安く付くのか」あるいは、民間に任せた方がコスト的に助かるのか、その様な判定を行う際に参入して考えるべきコスト項目である。勿論、外部委託等を考える際には、その事務負担等の発生によって生じる間接人件費も考慮の対象となる。

フルコスト情報は、特に、発生主義科目である減価償却費や各種引当金の繰入額等は、公会計から供給される情報である。ただ、減価償却費等は固定資産台帳を作成することで、ある意味自動的に施設毎に算出されるが、他方で、施設毎に、あるいは、もっと細かく棟ごとに、年間幾らの水道代や電気代、修繕費等が掛かったか、という情報は、意識的にデータ取得を心掛けなければ入手できない。いずれにしても、施設毎にフルコストを割り付ける事が出来れば、後は、施設と事業の関係を定義するだけである。どの事業がどの施設を使って行われているか、という関係である。1事業1施設であれば簡単であるが、その様なケースは、むしろ少ないであろう。事業n:施設mという場合、何らかの基準を設けて、施設で発生しているコスト情報を事業に「配賦」する必要が出てこよう。

この様な作業を通じて、施設は、主に減価償却費という会計情報を媒介として事業に接続される。公会計の本来の機能はこの様にカネとモノを結びつけるところにある。

フルコスト情報を得て、事業評価で行うべきは、視座を将来に向け、これまで行われてきた事業の再定義・解釈のし直しである。これからの世代が真に必要とする事業は何か。その視点で、現在の事業を見做すべきである。その結果として、事業の改廃・再編を通して、ある施設は不要になるかも知れない。あるいは、向こう20年間は子育て施設の充実が必要になるかも知れない。また、ある施設は売却して、そこで行われていた事業は、民間に委託するのが安上がりかも知れない。

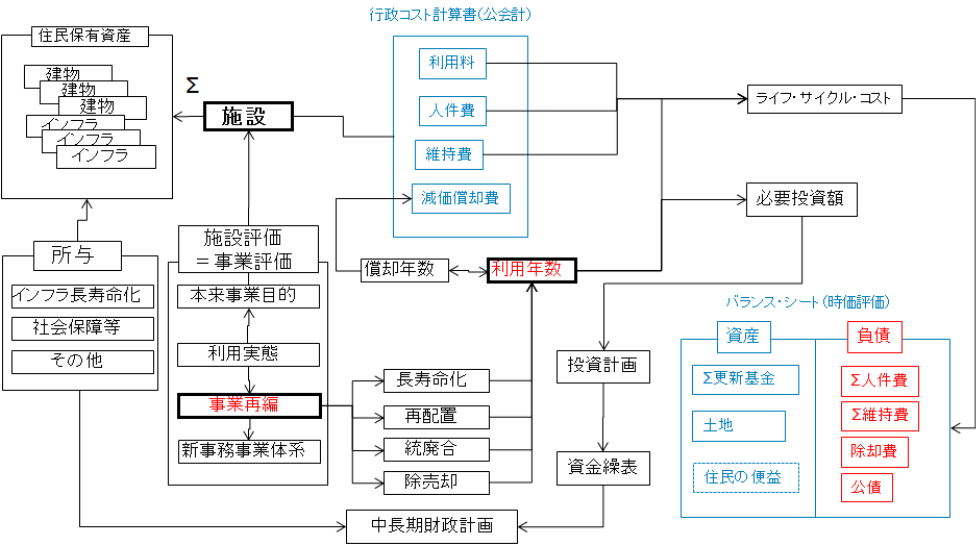

その様な議論を通じて、個々の施設の「定め」が決まるのが望ましいのではないだろうか。ここで、一つの可能性として、施設毎に「あと何年使う」という事を措定する事が出来れば、その定めた年数に従って、個別施設にどの様な処置を施さなければならないか、が決まってくる。図表3では「あと何年使うか」という年数を「耐用年数」として表現している。この用語は紛らわしいのだが、いわゆる、税法上の耐用年数とは別物である。その様な、税金計算のために、一律に決められた受動的な数字では無く、実際に施設を保有して、それを利用する事で便益を受ける住民が、受益と負担の十分に理解した上で、能動的に設定するのが、真の「耐用年数」である。

図表3

出所:筆者作成

2.セグメント情報と配賦基準

地方公共団体全体に対して、それを構成する下位の組織や構成物の単位(すなわち施設や事業等)を「セグメント」と呼ぶことがある。元々は、企業の決算書における事業区分の事であり、事業の種類別、親会社・子会社の所在地別等で財務情報を分類するために用いられる。地方公共団体においても、セグメント財務書類が重要となる事は、贅言を要しない。公会計におけるセグメントは、款・項・目・事業等、予決算の別や、施設や地域等、様々な切り口が考えられる。

このセグメントで表現された当年度の会計情報を使って、様々な意思決定が可能となる。例えば、事業別にセグメントされた行政コスト計算書の人件費はどの様に計算されるであろうか。予算編成の段階から、直接事業毎に、その事業に関わる職員の人件費が細分化されているのであれば、問題はない。しかし、その様な予算編成を行っている地方公共団体がどれだけあるのだろうか。多くの場合、職員人件費等は、直接、事業に紐付いた形では予算化されず、その事業の上位階層である項・目のレベルに纏まって計上されているのではないか。その場合、その人件費を、配下の事業に割り当てる作業が必要となる。この割当て作業を配賦と呼ぶが、次のその配賦する際の基準に何を採用するかが問題となる。

最も大雑把な基準は、例えば、直接事業費の金額をもって按分するやり方である。しかし、大きな直接事業費を持っている事業だからといって、多くの人件費を費消しているとは限らず、必ずしも合理的な配賦基準とは言い難い。次に考えられるのが、事務事業評価等で良く見られる「人工」という概念を配賦基準にする事である。この人工というのは、事業を所管する担当課の職員について、年間どの事業にどれだけ携わったかという従事割合を感覚的に数値化したものである。例えば、一人の職員の年間総労働時間を100として、その職員がA事業に30%、B事業に20%、C事業に50%の労働時間を投入した場合、それぞれの人工は、0.3、0.2、0.5という事になる。その職員の年間給与額をそれぞれの人工に乗ずれば、事業に負課すべき人件費コストが計算できる。

更に、この人工の概念をもう少し掘り下げて、つまり、感覚的にではなく、どの様な作業を何時間(あるいは何日)行ったか、という「活動基準」によって、配賦する事が出来れば、コスト情報はより正確になると同時に、業務改善の糸口を得る事にも繋がる。これが、「活動基準原価計算Activity Based Costing;ABC」として知られている手法である。つまり、職員が行う作業に値札を貼付けて、配賦基準をより直課に近づける形で原価計算としての精度を上げつつ、同時に、業務改善の視点から、作業そのものに着目する。そもそもその作業が必要なのか、止められないのか、あるいは、必要だとしても、その作業の担い手を変える事で、つまり、機械化したり、より給与の低い職員に担当させたり、その作業を丸ごと民間に外部委託する事で、コストの低減と質の向上を図る事は出来ないか、その様な事を検討する。

次回は、「業務分析とBPO」、「LCCと予算編成」を記述し、最終回とする。