行政経営支援サービス FAST財務会計

ソリューション概要

下記のご要望の方におすすめの製品・ソリューションです

- デジタル社会の実現に向けて自治体DXを推進したい

- 行政の財務会計業務や公会計業務の効率化・可視化を図りたい

- 単なる財務会計ソフトではなく、地域の課題解決を目指した行政経営サービスを導入したい

- システムの導入や初期設定はもちろん、保守やサポートも充実したサービスを望む

行政経営支援サービス「FAST財務会計」とは

行政経営支援サービス「FAST財務会計」は、全国250団体以上の地方公共団体での導入実績を有する財務会計システムです。「高度な行政経営と住民協働の仕組み作り」をテーマに行政経営の課題に対して業務改善のサポートを実現します

行政経営支援サービス「FAST財務会計」は基本的な財務会計業務に加え、行政評価や財政計画、公会計など豊富なシステムラインナップ。クラウドサービス提供や、自治体DX推進の実現に向けた電子決裁にも対応しています。

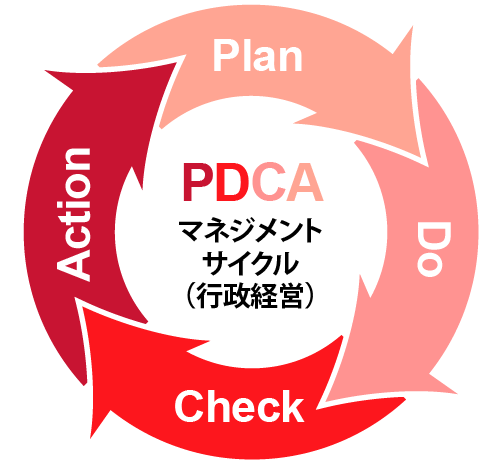

FASTのシステムラインナップ

行政経営支援サービス「FAST財務会計」では幅広い業務に対応した13種類の豊富なラインナップをそろえています。

財務情報を核として行政評価なども含めたPDCAマネジメントサイクルが構築できるのが強みです。

自治体のニーズに応え、効果的で効率的な行政経営をサポートします。

- Plan(計画・予算系)

- 財政計画支援、行政評価支援(実施計画業務)、予算編成支援

- Do(執行系)

- 予算執行支援、起債管理支援、債務負担管理支援、業者管理支援、契約管理支援、検査管理支援、備品管理支援、公有財産管理支援

- Check(決算系)

- 予算執行支援(決算業務)、決算統計支援、公会計支援(期末一括仕訳、日々仕訳対応)

- Action(評価系)

- 行政評価支援(行政評価業務)

『Check Point:「FAST財務会計」で解決する行政の業務課題』

1:目標・成果・コストをトータルで把握でき、改善点を明確化

2:事業計画に基づいた財政計画・実施をサポート

3:計画/予算/決算/評価を一連のプロセスで処理し、PDCAサイクルの中で経営管理を実現

2:事業計画に基づいた財政計画・実施をサポート

3:計画/予算/決算/評価を一連のプロセスで処理し、PDCAサイクルの中で経営管理を実現

行政経営支援サービス「FAST財務会計」が支持される機能

行政経営支援サービス「FAST財務会計」は、行政の職員の方々の視点に立ち、使いやすく・迷わない・間違わないシステムを構築しています。行政経営支援サービス「FAST財務会計」が多くの自治体で選ばれ、活用されている4つのポイントを紹介します。

その1:簡単・便利な画面~直感的に操作が可能!~

- 使いたい業務がグループ分けされた業務メニュー画面

- やりたい業務を選択するだけで操作できる目的メニュー

- 自分だけのメニュー画面が作れる、「お気に入り」機能

その2:事前チェック機能~うっかりミスを未然に防止!~

- 期限での支払状況を確認しながら伝票の起票が可能

- うっかりミスも防止できる、間違いをメッセージでお知らせ

その3:ガイド・ヘルプ機能~誰でも使える簡単ナビ!~

- 操作ガイドに従って操作するだけで誰でも簡単入力

- 分からなくなった場合は、ヘルプ機能で操作画面を確認

- 一覧から選択して入力するので、コードを覚える必要なし

その4:柔軟なシステム構成~幅広くシステムと連携!~

- 文書管理システムやポータルサイトとの連携もスムーズ

- CSV形式での出力はもちろん、CSVからの取り込みも可能

行政経営支援サービス「FAST財務会計」を動画で確認する

プライバシーポリシーをご確認いただき、同意した上でお問合せフォームにてお問合せ下さい。